Veel corporaties houden een (beperkte) veiligheidsbuffer aan om eventuele tegenvallers te kunnen opvangen. Bij de publicatie van het rapport ‘Opgaven en Middelen’ is uitgesproken dat men dit ook van hen verwacht. Maar hoe groot moet die buffer zijn, zonder de inzet van middelen voor de maatschappelijke opgave onnodig te beperken? En hoe verantwoordt u dit aan uw stakeholders? Ortec Finance en Accent Advies hebben een best practice ontwikkeld om tot een goede onderbouwing van eigen normen te komen.

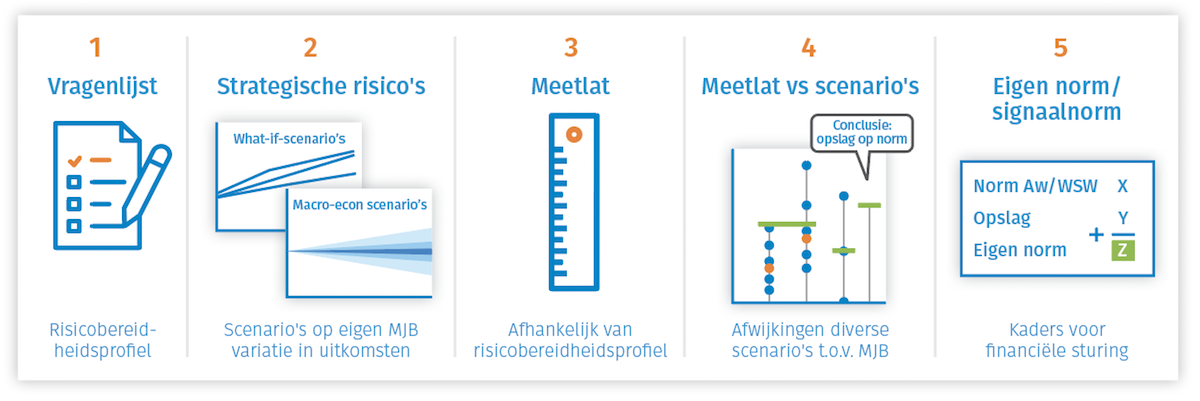

Onze methodiek in 5 stappen

Stap 1

Een eigen norm moet passen bij de risicofilosofie en de risicovolwassenheid van de corporatie. Onze aanpak begint met het voeren van het gesprek daarover. Dit leidt tot inzicht in het risicobereidheidsprofiel van de corporatie (gekleurde strepen in de afbeelding). Ook delen we de corporatie in, in één van de vijf risicotypen.

Klanten waarderen het voeren van het gesprek hierover ten zeerste. Voor alle corporaties die dit traject hebben doorlopen gaf dit een stimulans om het risicomanagement verder te professionaliseren. Het is dan ook van belang om dit gesprek met een brede groep te voeren. Het is aan te bevelen hierbij ook de RvC te betrekken.

Stap 2

Als we weten wat het vertrekpunt is voor de corporatie, starten we met de scenario analyses. We combineren macro-economische scenario’s met strategische what-if-scenario’s die voor de corporatie relevant zijn. Zo leggen we de verbinding tussen strategische risico’s en eigen normen.

De praktijk: het verhaal van HEEMwonen

Stap 3

Uit het risicobereidheidsprofiel leiden we af in welke mate een corporatie de strategische risico’s en scenario’s wenst op te kunnen vangen, zonder dat bijsturing noodzakelijk is. Dat noemen we de ‘meetlat’. De meetlat is zodanig opgebouwd dat naarmate het risicobereidheidsprofiel van een corporatie toeneemt de noodzaak tot het aanhouden van buffers op de normen daalt.

Stap 4

Aan de hand van diverse scenario’s brengen we in beeld wat de afwijking is ten opzichte van de basis meerjarenbegroting. Vervolgens passen we de meetlat toe, waarbij we kijken wat de gevolgen zijn op de drie financiële continuïteitsratio’s, op drie momenten in de tijd (jaar 2, jaar 5 en jaar 10).

Stap 5

Uit eindelijk leidt dit tot een opslag op de normen die Aw/WSW hanteren. Op deze manier heeft u een onderbouwde eigen norm of signaalwaarde in beeld, waarop u vervolgens kunt sturen bij de uitvoering van uw MJB.

Dit is immers medebepalend voor de gevoeligheid voor bepaalde risico’s. U kunt daarom niet op voorhand zeggen welke eigen norm passend is voor een corporatie ‘die graag met de stroom meevaart’. En het periodiek herijken van de eigen norm is van belang om optimalisatie van de maatschappelijke bijdrage te kunnen blijven nastreven.